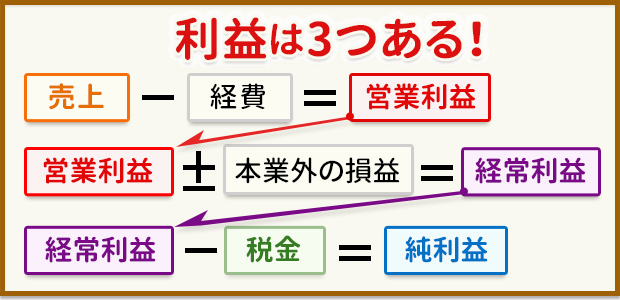

売上高、営業利益、経常利益。純利益。

「売上高」は、

会社が

商品やサービスを売って得た

収入の合計金額です。

「営業利益」は、

本業から得られた利益です。

売上高から

本業にかかった経費を

差し引いたものです。

「経常利益」は、

↓

本業を含めて

普段行っている活動から得られた利益です。

↓

営業利益に、

本業以外で普段行っている活動の損益を

↓

加減して計算します。

↓

本業以外に行っている活動とは、

たとえば、

お金を借りたり預金したりというような財務活動などです。

「純利益」

とは

「税引き後利益」

のことであり、

↓

「当期純利益」

とか

単に「利益」

ともいいます。

経常利益から

(一時的な利益や損失)

を加減し、

↓

さらに

↓

税金を差し引いて、残った利益

のことです。

税引き後利益は

↓

株主のものであり、

↓

本来は

すべて

配当してもらうべきお金です。

この税引き後利益を

↓

発行済み株式数で割れば、

↓

「1株当たり

の

税引き後利益」

が出ます。

これを

「1株益(EPS)」

といいます。

じつは

↓

この1株益は

↓

今の株価が

割安かどうかを考える上で

重要なモノサシになっており、

↓

「今の株価が

1株益の何倍なのか」

(株価収益率=PER)

を

割り出すのに使われています。

↓

たとえば、

今の株価が1000円

で

1株益が50円ならPERは20倍、

株価が500円で1株益が50円ならPERは10倍です。

利益の20倍の値段で株を買うのと、

10倍の値段で買うのなら10倍のほうが割安ですよね。

そういうわけで、

PERは数字が低いほど割安ということになります。